Finance responsable, le retour ! En recherche constante de façons de préserver la planète à travers mes choix du quotidien, le sujet de la banque reste complexe. Avec l’arrivée des néobanques vertes, un nouvel élan semble se dessiner.

Je décrypte pour vous les dessous de la finance écologique et vous ai préparé un comparatif des néo-banques françaises actuelles : Helios, Green Got, OnlyOne.

C’est quoi le problème des banques ?

Une banque, ça stocke de l’argent. Et cet argent, il ne dort pas gentiment dans un coffre en attendant qu’on veuille s’en servir. Il est réinvesti. Dans le financement de projets et d’entreprises notamment. Et majoritairement, des entreprises polluantes.

Notamment, les banques françaises seraient responsables de l’émission de 2 milliards de tonnes de CO2 par an.

Cette année nous avons eu 2 annonces glaçantes :

- Le dernier rapport du GIEC nous alerte sur le fait qu’il nous reste moins de 3 ans pour éviter le pire en terme de changement climatique.

- La journée de dépassement des ressources a eu lieu le 28 Juillet. Nous vivons déjà à crédit jusqu’à la fin de l’année.

Nous n’avons plus le temps de nous poser mille questions. Il est urgent de financer le monde de demain autant qu’on le peut.

En 2018, j’ai publié un article sur la problématique des banques et ma volonté de me désengager des banques polluantes.

Plus facile à dire qu’à faire, car l’offre n’est pas très robuste en termes d’alternatives et pour cause : on ne monte pas une banque comme ça !

Une banque écologique, c’est possible ?

Le monde de la finance est complexe.

Pour avoir une banque écologique, il faut pouvoir garantir que les fonds soient exclusivement utilisés pour des projets écologiques ou solidaires.

Or, toutes les banques existantes ont un portefeuille très varié d’investissements et ne peuvent comptablement séparer à qui votre argent va aller.

Il faut donc créer de nouvelles « banques », mais c’est là que c’est un casse-tête.

Une banque, c’est une institution financière qui fournit des services bancaires (dépôt de fonds via les comptes, accords de crédits via les prêts, et services de paiement via les cartes, virements et chèques).

Une banque est soumise à l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), qui surveille les établissements de la banque, finance et assurances. Pour détenir le titre de banque et pouvoir prétendre à tous ces services, il faut une licence d’établissement de crédit, qu’on n’obtient pas dans un kinder surprise.

Les nouvelles banques en ligne par exemple, qui se sont développées ces dernières années, sont toutes adossées à des grandes banques.

▶ A lire aussi : Comment choisir sa banque éthique ◀

Mais dès lors qu’on est affilié à une grosse banque, il est difficile de séparer les fonds et garantir une indépendance.

C’est pourquoi jusqu’à présent, il n’y avait que 2 alternatives sérieuses :

- La NEF, qui ne propose QUE de l’épargne, car c’est pour les services bancaires courants et les crédits que la licence est exigée.

- Le crédit coopératif, une coopérative associée à la BPCE (obligé.) pour les comptes courants.

Amorcer la transition vers une finance plus responsable

Il y a 4 ans, je fermais donc mes comptes chez Crédit Agricole. J’ai ouvert un compte à la NEF, pour y transférer une partie de mon épargne, et j’ai ouvert un compte à la caisse d’épargne où j’avais déjà des livrets. Ce n’était pas la meilleure solution éthique pour moi, mais l’option crédit coopératif n’était pas particulièrement intéressante à mes yeux et j’attendais l’arrivée de nouvelles alternatives (avec l’espoir que la Nef ouvre un compte courant, mais ce n’est pas arrivé).

A présent, de nouveaux acteurs arrivent et changent la donne ! Enfin !

Néobanque verte, c’est quoi ?

Les néobanques sont 100% digitales, aucune agence physique. A vrai dire, on ne devrait pas vraiment utiliser le terme banque puisqu’il est réglementé. Mais dans le langage courant c’est ainsi qu’on les appelle.

De nouvelles « néobanques » vertes émergent. Pour le moment, leur particularité est de proposer des comptes courants et de financer des projets écologiques et la transition énergétique.

Elles ne proposent pas encore tous les services d’une vraie banque (pas de dépôt de chèque, de chéquier ou de crédit), puisqu’elles ne possèdent pas de licence en nom propre. Mais elles peuvent proposer le paiement de biens et services ainsi que les virements et l’épargne, en passant par des tiers :

- Soit en s’adossant à un établissement de crédit (c’est le cas de Helios et OnlyOne)

- Soit en se reposant sur un établissement de monnaie électronique (c’est le cas de Green-Got et OnlyOne)

Oui, même si ces néobanques vertes sont indépendantes, elles doivent inévitablement passer par un tiers pour pouvoir proposer les services de paiement. Le risque, lorsqu’on est adossé à un tiers, est que les fonds soient mélangés comptablement.

Comment font les néobanques vertes ?

Helios passe par une banque allemande, Solaris Bank, et estiment que leur solution est la plus poussée car ils peuvent garantir des bilans comptables séparés.

En discutant avec Green-Got, l’enseigne garantit également que les fonds sont traçables car ils payent leur établissement de monnaie électronique pour cela (Crédit Mutuel Arkéa). Ils garantissent que pas un euro ne part dans des projets polluants.

Du côté de OnlyOne, qui passe à la fois par un établissement de monnaie électronique (Treezor) et un établissement de crédit pour les dépôts (Société Générale… étrange choix pour une banque verte de s’adosser au pire établissement de crédit qui soit), défendent leur choix par le fait que plus le sécurisé.

En toute honnêteté, je ne m’y connais pas suffisamment pour garantir si tout cela est vrai, si la traçabilité peut vraiment être assurée. C’est pour ça que j’ai mis 2 ans à sortir cet article d’ailleurs !

Quoi qu’il en soit, c’est déjà un énorme pas. Nous avons une enfin des alternatives alors go !

D’autant plus que pour le moment, ce sont les commissions d’interchange (frais facturés aux commerçant.e.s à chaque paiement), qui sont réinvestis.

Nous en sommes au tout début de cette nouvelle ère de la finance. Ayant suivi les projets Helios et Green-Got, cela fait 2 ans que c’est en développement et c’est seulement en 2022 que l’ouverture officielle des comptes a pu avoir lieu.

Personnellement, j’ai envie d’encourager le mouvement, au même titre que ce que je fais au niveau de l’énergie.

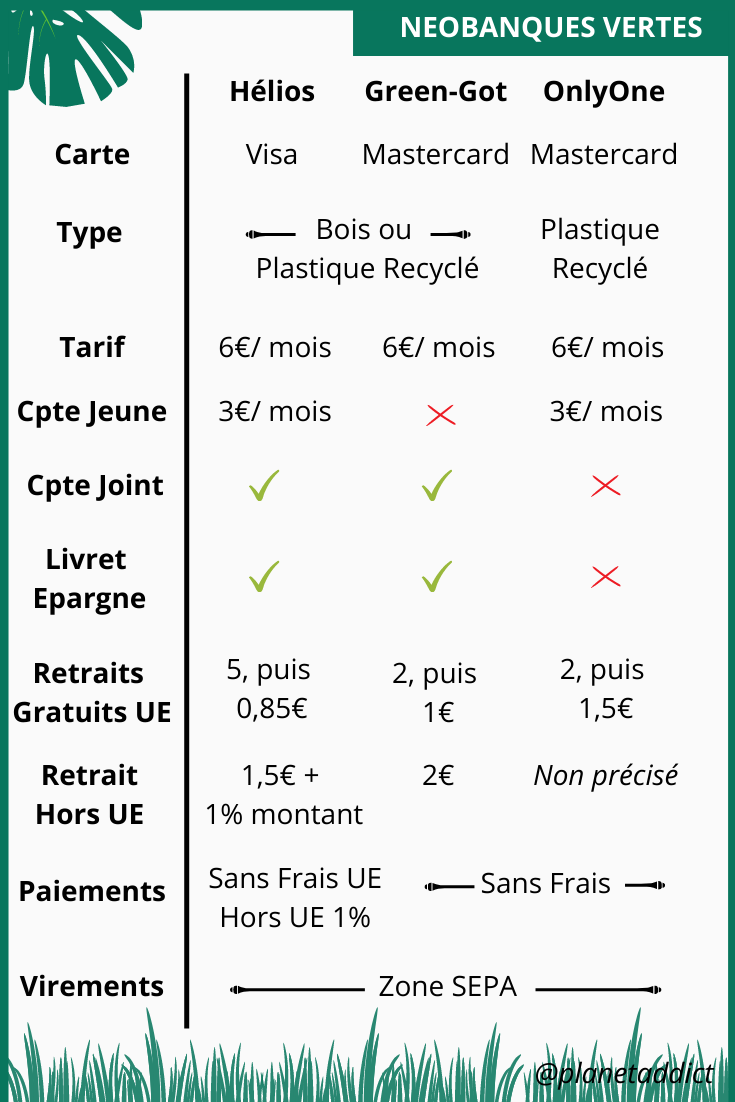

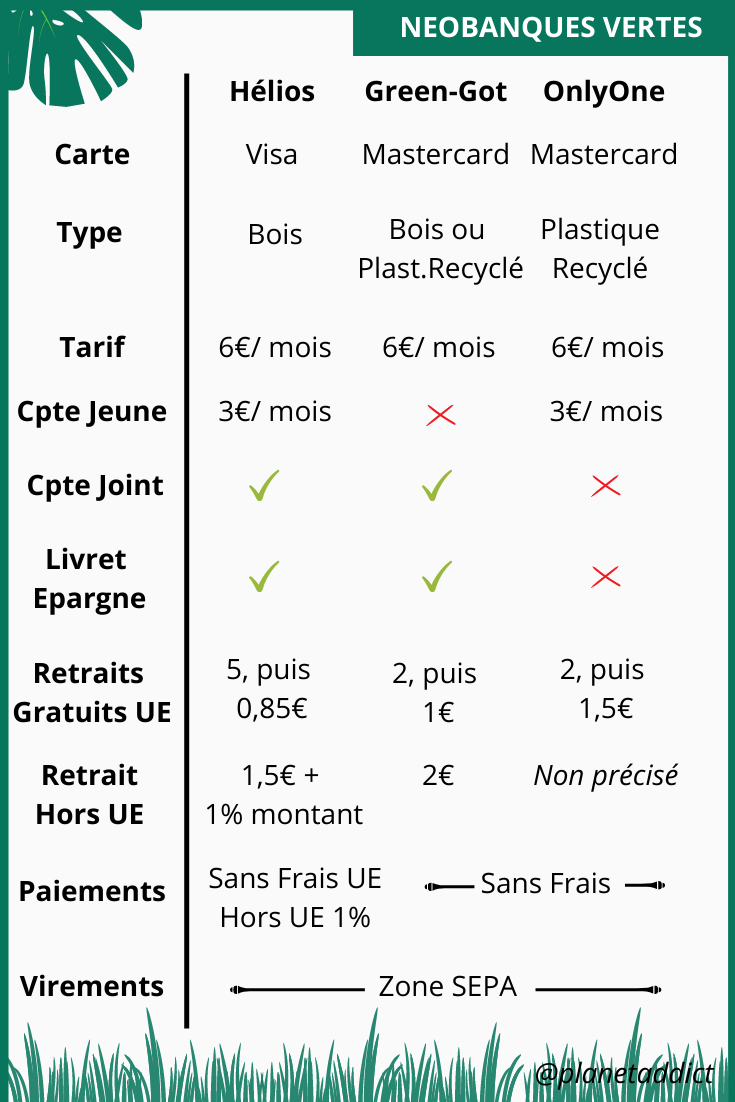

Comparatif GreenGot / Helios / OnlyOne

Pour vous faciliter la vie, parce que j’ai passé plusieurs heures à éplucher les sites et les offres pour faire mon choix, voici un tableau comparatif.

Et dans mon prochain article, je vous explique pourquoi j’ai choisi d’aller chez Green-Got ;).

***

Et, toi, tu attends quoi pour changer de banque ?